17家城商行該如何選擇?我根據它們的三季度表現,將其分成了三類

值得一提的是,江蘇銀行淨利潤和營業收入雙雙排城商行第一,尚屬首次

城商行如何發力財富管理:築牢客群基礎,加速推進數字化轉型

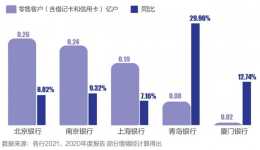

表:部分上市城商行2021年度零售客戶數量及同比變化事實上,擁有一定的零售客戶規模是發展財富管理業務的基礎和核心

最全!54家上市銀行信用卡存量規模與增長競爭力比拼

但透過觀察能發現,在已披露資料的銀行中,城商行在交易額的維度上增長迅猛,這點與上文信用卡髮卡增長以及貸款餘額增長情況的結論相同,而在股份制銀行中,興業銀行表現優異,在交易額基數達到萬億的基礎之上,複合增長率同樣達到了23

中小銀行重組頻頻 省級法人銀行組建漸次落地

銀行業資深觀察人士蘇筱芮在接受《證券日報》記者採訪時表示,自去年以來,監管層不斷推動中小銀行“優進劣出”與改革重組,將省內較弱的城商行合併,一方面能夠提升銀行業機構的資本實力與風險抵禦能力,化解地區流動性風險

鑫聞界|山東城商行2021年資產總額突破2.8萬億

2021年,面對複雜多變的經營環境,山東城商行實現了平穩、強效的發展,青島銀行資產總額一句突破5000億元,進一步縮短了和國內一線上市城商行的差距

商業銀行淨利潤增速回歸常態:淨息差降至歷史低點 城商行淨利潤負增長

城商行淨利潤負增長在商業銀行淨利潤增速回歸常態化的背景下,不同型別的銀行淨利潤增速進一步分化,且上市銀行業績情況好於非上市銀行

5家進入萬億俱樂部 城商行淨息差收窄 不良拐點難言到來

部分城商行息差收窄在嚴監管背景下,各大銀行生息資產規模增速趨於固化,從而導致資產規模增速在一定程度上被制約,未來中小銀行透過快速擴張規模來驅動業績增長的方式將難以為繼