純鹼期貨:玻璃需求不振成拖累,期價見頂在即

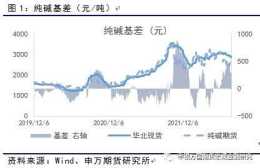

1.3 庫存端支撐純鹼期價強勢反彈的主要就是庫存,截止目前為止,無論是純鹼生產廠家的庫存還是社會庫存都是小幅減少維持去庫,基於需求、供應短期沒有大變動的情況下,庫存預計維持低位

四季度油脂行情的兩大“預期”

從目前的政策面和訊息面來看,印尼方面仍以鼓勵出口棕櫚油為主,但迴歸正常庫存水平的印尼棕櫚油對於馬棕出口的擠壓也必然不如之前,這一點從馬棕10月出口的增加也可以側面反應

純鹼平衡表推演,供需寬鬆格局清晰顯現

所以,從去年開始支撐純鹼偏強的“供需緊平衡”的邏輯將不復存在,短期來看四季度供需格局將逐漸趨於寬鬆,至明年一季度累庫推理成立,累庫幅度將取決於玻璃冷修進度,玻璃廠對於冷修的心態隨時間推移也在逐漸發生轉變,從起初的排斥冷修,到目前逐漸接受,隨

純鹼:9-1價差再度走擴

短週期來看,交割庫庫存負反饋解除,但現貨陰跌的情況下,下游投機性降低,採購意願降低,加之輕鹼端近期需求下滑明顯,受燒鹼下跌影響,兩者價差擴大後,出現部分味精廠、氧化鋁廠用液鹼替代輕鹼需求,預計輕鹼仍將累庫,但純鹼整體累庫將放緩

能源化工:基差修復行情過半,純鹼遠月反彈空間或有限

0505光伏玻璃對於純鹼需求拉動明顯終端消費而言,今年光伏玻璃的實際產量正在超過年初的樂觀預期,兌現較為確定